人形机器人是一种模仿人类外观和行为的高级智能机器人,它的核心特征在于人性机器人具备与人类相似的“肢体”结构、运动方式和感知能力,并通过人工智能(AI)技术实现体能、技能和智能的综合能力提升。

人形机器人需具备类人形态(如头部、躯干、四肢)、运动能力(如行走、抓取)及认知智能(如决策、交互),并能适应人类设计的环境。它的本质是通过拟人化设计解决通用性问题,突破传统工业机器人和服务业机器人的局限性。

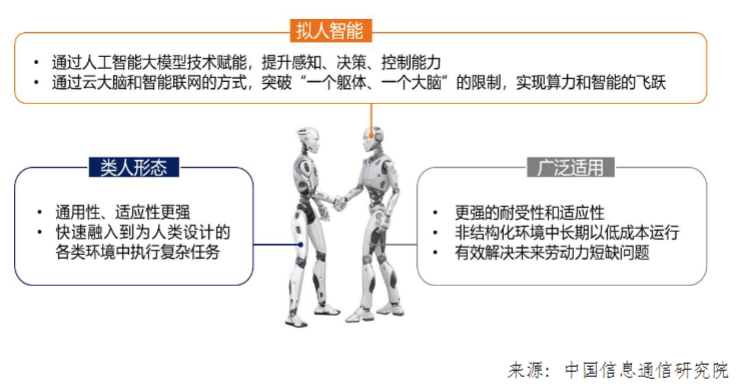

拟人智能:依赖AI大模型实现感知、决策与控制能力,通过云“大脑”突破单一躯体限制,实现算力与智能的跃迁。

广泛适用:耐受性强,可长期低成本运行于工业、医疗、家庭等场景,缓解劳动力短缺问题。

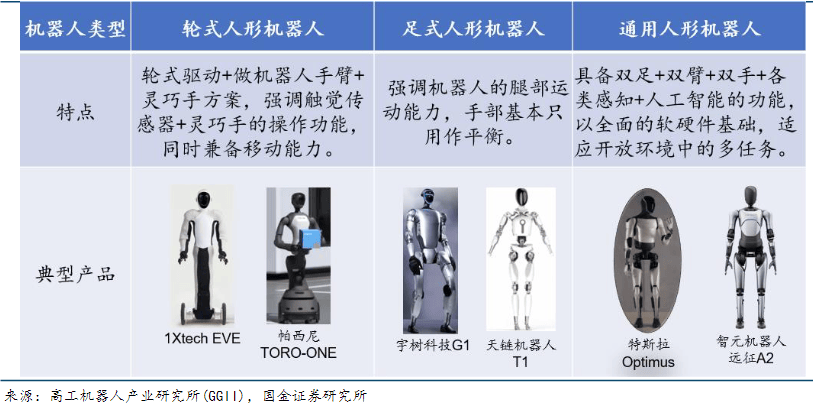

轮式人形机器人:采用轮式驱动,强调触觉传感器与灵巧手操作,适用于室内场景。

其他分类:按功能可分为特种作业型、工业型、医疗型等,覆盖家庭助理、教育陪伴、医疗护理等场景。

智能感知:需配备视觉(2D/3D)、力觉、触觉、惯性传感器等多模态感知系统,实现环境交互。

运动控制:需高精度平衡与灵敏度,模仿人类行走、跑步等动作,实时响应环境变化。

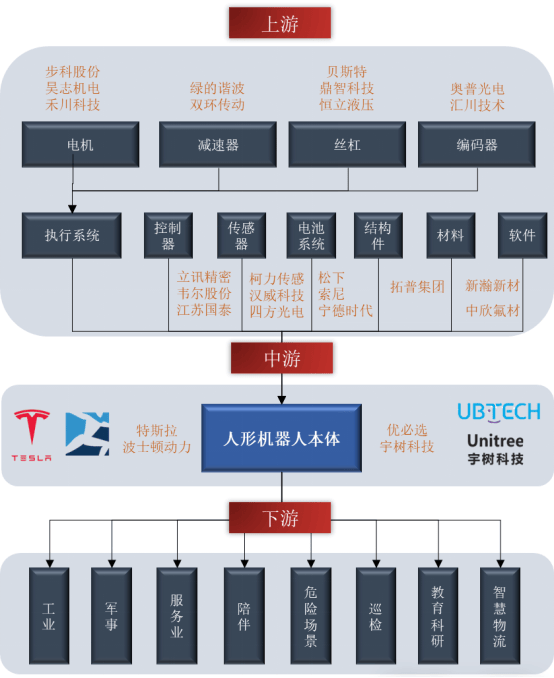

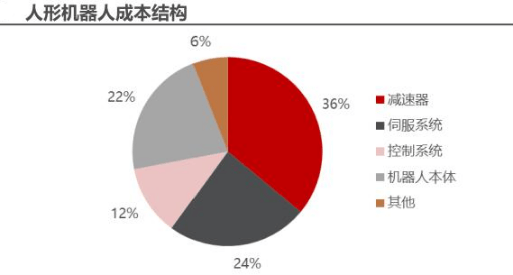

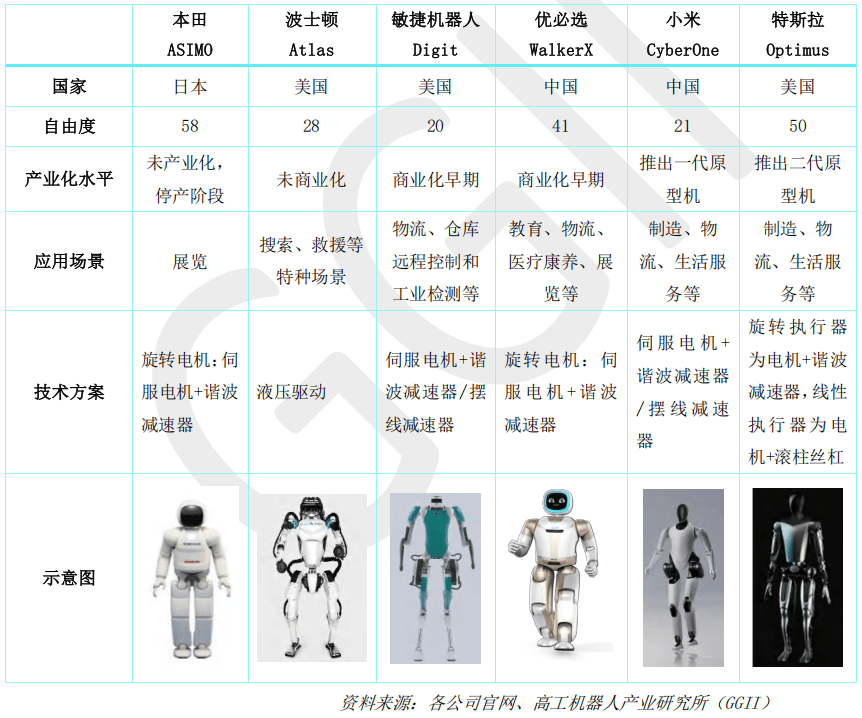

人形机器人产业链上游主要是零部件和软件系统,由各类传感器组成感知层,由芯片及软件算法组成决策层,由各类零部件构成执行层。减速器(占成本36%)、伺服系统(24%)、控制器(12%)是人形机器人三大核心。

机器人关节减速器利用齿轮传动,将电机高速旋转转化为关节低速高扭矩运动。它由输入轴、输出轴、齿轮组、壳体等组成:电机经输入轴驱动齿轮组,齿轮逐级啮合,最终由输出轴带动关节旋转。

精密减速器分谐波、RV、精密行星三类。按精度分,减速器分普通传动和精密两类。普通传动精度低,仅满足基本动力需求;精密减速器回差小、精度高、寿命长、稳定可靠,用于机器人、数控机床等高端场景,种类涵盖谐波、RV、精密行星减速器。

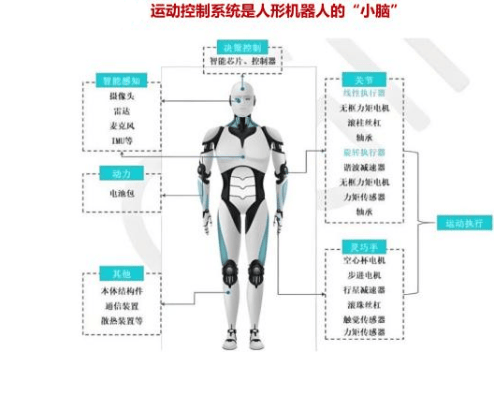

AI“大脑” :负责感知环境、理解语言、规划路径等高级决策。运动“小脑” :专注于运动控制,确保动作的准确性、流畅性和稳定性,例如平衡、步态调整、抓取操作等。两者协同工作:AI系统输出目标指令,运动控制系统负责“如何执行”

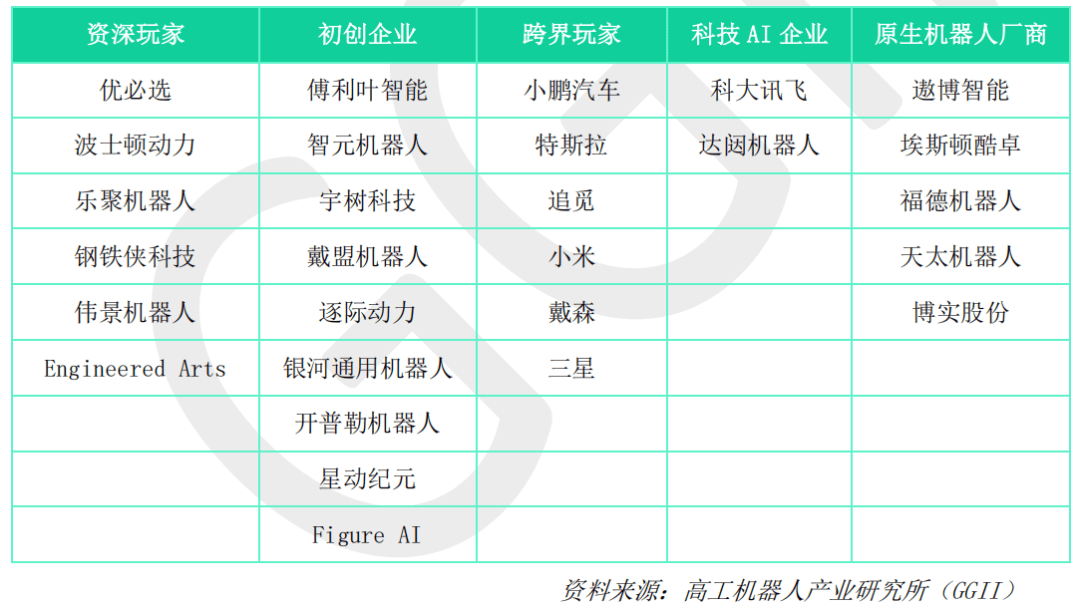

人形机器人产业链中游聚焦本体设计、制造与集成,当前行业处于产业化初期阶段,企业类型多样且呈现多元化特征。根据现有资料,中游企业可划分为以下五类,并结合具体企业案例进行分析:

代表企业:优必选(Walker系列)、宇树科技(H1)、智元机器人(远征A1)、傅利叶智能(GR-1)等。

代表企业:特斯拉(Optimus)、小鹏汽车、小米(CyberOne)等。

代表企业:苹果(家居智能机器人)、微软(与波士顿动力合作)、英伟达(AI芯片)等。

代表企业:达闼科技、追觅科技、1X Technologies(挪威)等。

代表企业:发那科、ABB(传统工业机器人)、乐聚机器人(服务机器人)等。

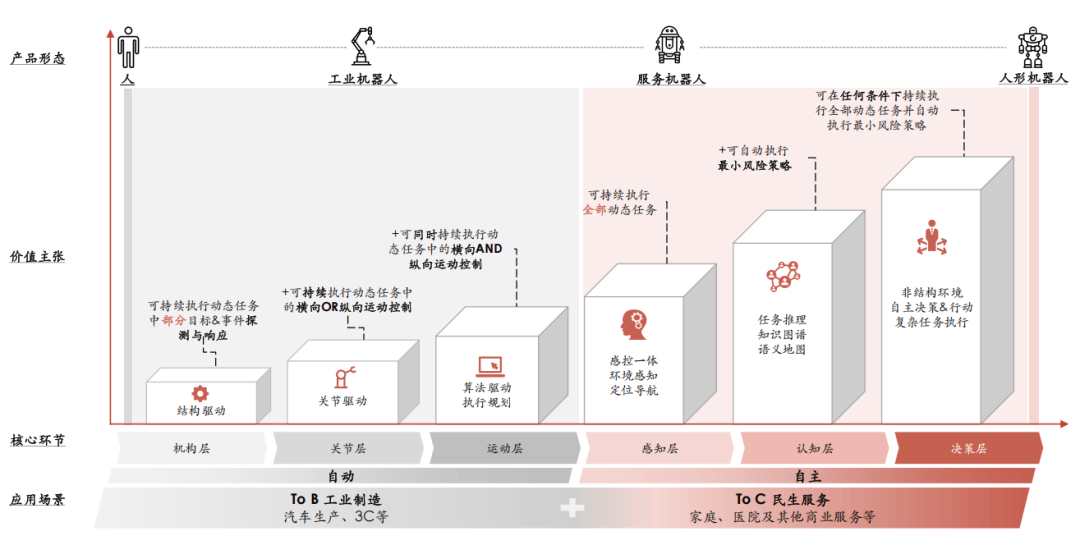

人形机器人主要在工业场景试水,如物流搬运、设备巡检等,因其任务相对重复和单一,对智能程度要求较低。

2025年被视为“量产元年”,工业制造和仓储物流领域率先实现商业化落地。

服务场景:医疗护理、家庭服务、餐饮等复杂场景将成为第二波落地领域,预计到2030年工业应用占比将降至63%。

技术路径:通用人形机器人需经历“主体人形+定制化组件”的进化阶段,最终实现“一机多用”。

成本下降:核心零部件价格预计未来20年内下降70%以上,推动产品性价比优化。

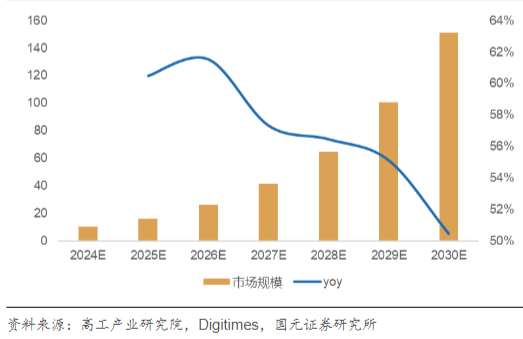

市场规模:2024年全球人形机器人市场规模约为10亿美元,预计2030年将扩容至151亿美元。

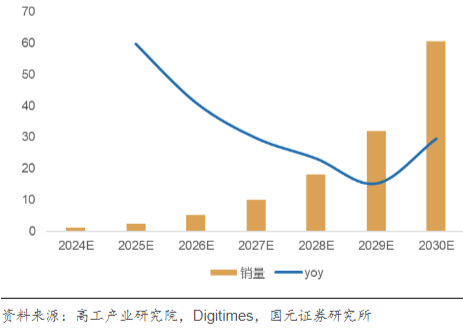

出货量:2024年全球出货量为1.19万台,预计2030年销量将达60万台。

市场规模:乐观假设下,2035年市场规模可能突破4000亿元人民币或达到1540亿美元。

出货量:基础假设下,2035年全球出货量预计达400万台,而乐观预测可达1000万台。

其他预测显示,2035年销量可能达到138万台、140万台或200万台。

关键驱动因素:2031年后,中国人形机器人产业链降本及大模型泛化能力提升将推动行业爆发式增长。

出货量:2050年全球人形机器人数量可能超过100亿台,或达到3亿台以上。

AGI智能时代:2025大模型、Agent、具身智能及人形机器人学习全路径规划报告(32页)

Abundance360-人形机器人行业:2025—2035年趋势报告(英译中)返回搜狐,查看更多

扫一扫关注微信

扫一扫关注微信